微信客服

微信客服 微信公眾號

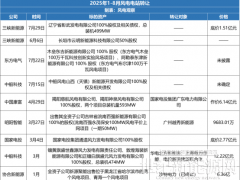

微信公眾號年初明陽智能發(fā)布了一份炸裂的業(yè)績預告,預計凈利潤8億元到10億元,同比增幅高達131.14%至188.92%。風機交付規(guī)模及銷售收入同比增長,降本增效舉措效果體現(xiàn)。

而在明陽智能最為擅長的海風領域,去年金風實現(xiàn)了吊裝量的反超。這與二者的策略有關,金風快速響應各海域需求,尤其在江蘇,實現(xiàn)了規(guī)模化的突破,與之相比,明陽則深耕深遠海及歐洲市場,全力想攻破這塊對中國整機商來講最難啃的硬骨頭。

2025-2026年,明陽智能在歐洲接連發(fā)生了幾件大事:

2025年9月,意大利阿布魯佐大區(qū)政府批準了Renexia提出的風機制造工廠的方案,該工廠將為Renexia開發(fā)的2.8GW漂浮式海上風電項目提供18.8MW漂浮式風電機組;

2025年10月,明陽智能計劃拿出15億英鎊落子蘇格蘭,并與英國能源企業(yè)章魚能源(Octopus Energy)達成了戰(zhàn)略合作,共同開發(fā)高達6GW的陸上風電項目;

2026年3月,明陽智能歐洲子公司明陽歐洲(Ming Yang Europe)正式加入德國海上風電協(xié)會(BWO),該協(xié)會是德國領先的海上風電行業(yè)組織。

從在意大利、英國落子到加入德國老牌協(xié)會,歐洲這是終于松口了?明陽智能終于要熬出頭了?

“政治阻力、聲譽風險”讓歐洲開發(fā)商反復橫跳

近幾年中國整機商頻頻沖擊歐洲市場,其中明陽無疑是最積極的,也是走的最遠的。但迎來的是歐洲的反復評估與試探。

有分析人士指出,歐洲對中國設備的擔憂,往往更多是聲譽風險,而非實質性的技術安全問題。

2024年7月,明陽智能曾與Luxcara簽署了Waterkant項目的首選供應商協(xié)議,供應16臺18.5MW風機,成為中企在德國首個大型海風訂單。

但德國政界及行業(yè)以“關鍵基礎設施安全”為由持續(xù)施壓,最終Luxcara于2025年8月宣布終止合作,轉而與西門子歌美颯簽約,采購19臺15.5MW風機。

對于這一變更,Luxcara給出的官方理由主要是基于商業(yè)考量。國內媒體普遍將其解讀為中國風機制造商在歐洲遭遇的“政治阻力”。

即便如此,迫于成本管控與交付壓力,歐洲開發(fā)商仍不斷向中國整機商拋出橄欖枝,明陽智能在歐洲種種布局便是有力佐證。

今年年初,歐洲最大的海上風電開發(fā)商沃旭能源表示正認真考慮采購中國海上風電機組,并在公司內部推進一項代號為“Project Dragon”秘密探索性評估流程。

據(jù)了解,沃旭能源在選擇風機時綜合考慮質量、技術成熟度、性能以及商業(yè)條款,同時也會將監(jiān)管風險納入考量。

此前銀行會出于對中國整機商不信任、不熟悉等原因拒絕提供資金,這一情況也在改善。2025年,金融機構Green Giraffe董事曾在一次公開活動中表示,投資于海上風電的銀行中,目前有一半比五年前更傾向于支持采用中國風機的項目。

實際上,在多方博弈之下,歐洲對中國整機商始終展現(xiàn)出一種矛盾心理,即“我需要你(降本、補產(chǎn)能),但不能讓你做大(保護本土企業(yè)),還必須防你(安全與依賴風險)”。

這種導向使得歐洲只能選擇對中國企業(yè)有條件地開放,有限度的合作。比如將本土化作為進入市場的前提等。

2025年5月,歐盟委員會發(fā)布了《凈零工業(yè)法案》,其中一份文件提出新能源項目招標時,引入非價格標準(non-price criteria)。

在韌性(針對特定第三國依賴性,尤其是中國)、網(wǎng)絡安全(數(shù)據(jù)本地化、運營控制)以及全面的環(huán)境可持續(xù)性方面將對中國企業(yè)的市場準入、供應鏈管理、數(shù)據(jù)治理和技術研發(fā)設置更多壁壘,提出更高要求。

相關要求從2025年12月30日開始實施,成員國至少30%或6GW的可再生能源拍賣量需適用新的規(guī)則。

在這種背景下,中國企業(yè)的策略絕不是“更便宜”,而是要想辦法變成歐洲體系的一部分,同時保留自身的優(yōu)勢。

要從外來者變成本地玩家,從市場參與者變成規(guī)則參與者,推動技術獲得歐洲市場認可,除此之外,還有一個關鍵就是用時間換取信任。

成為歐洲“自己人”

要想在歐洲規(guī)則下競爭,引入深諳當?shù)匾?guī)則的高管無疑是一種更深入、更精準的破局方式。

2025年9月,明陽智能正式任命何瑞修(Horatio Evers)為歐洲明陽首席執(zhí)行官。

根據(jù)介紹,在加入明陽前,他曾任全球最大化工企業(yè)之一巴斯夫(BASF)全球能源業(yè)務負責人,全面管理巴斯夫的可再生能源電力組合,并負責在歐洲、中國和美國等地建設和拓展其全球可再生能源資產(chǎn)。

明陽智能與巴斯夫的關系非常緊密,2024至2025年,雙方已在風電葉片、中德首個海風項目、綠色氫氨醇領域明確多項合作。

挖來了何瑞修之后,明陽歐洲團隊于今年開年加速補位。近期,何瑞修在領英平臺陸續(xù)公布多項關鍵人事任命:

Tobias St?b于2月1日加入明陽,擔任歐洲區(qū)首席商務官(CCO),負責制定商務戰(zhàn)略、拓展市場、維護關鍵客戶關系,此前同樣任職于巴斯夫;

一個月前,任命彼得·沃爾夫(Peter Wolf)為歐洲區(qū)運輸與安裝總監(jiān),其此前在西門子歌美颯擔任海上風電技術開發(fā)負責人,更早前曾在該整機制造商擔任全球重型吊裝負責人。其將在交付創(chuàng)新產(chǎn)品、確保可靠高效物流起到重要作用;

兩周前,宣布Stefanie Groth加入明陽歐洲,擔任首席人力資源與企業(yè)事務官。

明陽歐洲管理團隊來源:明陽歐洲官網(wǎng)

重要人事的接連落定,標志著明陽智能在加速拓展歐洲海上風電市場、完善本地化供應鏈體系方面邁出了關鍵一步。

而正式加入德國海上風電協(xié)會,則標志著中國整機商開始進入到歐洲風電行業(yè)的核心圈層。

據(jù)了解,BWO(德國海上風電協(xié)會)的成員囊括了德國幾乎所有主流海上風電企業(yè),還是政策游說、行業(yè)協(xié)調的主體。

“行業(yè)各方之間開展溝通非常重要,不僅是談論彼此,更是彼此對話。”

何瑞修在推文中提到,公平競爭和為所有市場參與者提供公平的競爭環(huán)境,是建設一個強大且競爭力的海上風電行業(yè)的關鍵。

成為歐洲“自己人”之后,明陽得以進入公平的競爭賽道。

當下,聘請海外資深高管已非明陽個例,在歐洲市場風生水起的大金重工、海外表現(xiàn)亮眼的遠景能源,均在海風、浮式風電領域聘任多名資深海外高管。

外籍高管兼具破壁者與黏合劑雙重作用,既能提升中國企業(yè)在歐洲市場的可信度,憑借個人資歷與專業(yè)判斷為中國品牌背書;也能依托本土資源網(wǎng)絡,搭建企業(yè)與當?shù)卣㈤_發(fā)商、供應鏈及社區(qū)的高效溝通渠道,在如今中企出海的關鍵期發(fā)揮重要作用。

給地緣沖突買單的“歐公子”真的急了

中企主動攻堅是一方面,歐洲自身的能源與產(chǎn)業(yè)壓力是打開市場的另一突破口。

根據(jù)歐洲風能協(xié)會數(shù)據(jù),海風增速不盡如人意,2025年實現(xiàn)2GW裝機并網(wǎng),較2024年有所下降,僅英國、德國、法國三國有新建海上風電項目投運。

截至2025年底,歐洲累計風電裝機容量達到304GW,包括265GW陸上風電和39GW海上風電,歐盟27國累計裝機量為246GW。

對比來看,同期我國陸上風電累計裝機642.58GW,規(guī)模為歐洲的2.4倍;海上風電裝機49.17GW,接近歐洲的1.3倍。

近幾年,俄烏沖突、美以伊沖突,一波未平一波又起,給歐洲帶來接連的能源高價危機。

歐洲能源自主訴求愈發(fā)迫切。

行業(yè)普遍采用的平準化度電成本測算,海上風電的發(fā)電和維護成本較新建天然氣發(fā)電項目低約40%,因此海上風電被視為歐洲減少對化石燃料進口依賴的最佳選擇之一。

根據(jù)WindEurope的數(shù)據(jù),僅去年一年,歐洲在海上風電的投資就達到了225億歐元,根據(jù)最新展望,到2030年,歐洲海上風電裝機容量要增長至73GW。

歐洲各國普遍都在加強推進海風的決心,比如英國,今年1月,第七輪差價合約拍賣中,英國已鎖定了8.4GW的新增裝機容量和高達220億英鎊的相關投資。

為推進目標落地,英國3月10日出臺產(chǎn)業(yè)新政,明確自2026年4月1日起,對33項海風產(chǎn)業(yè)鏈工業(yè)品(包括其他泡沫聚氨酯板、片、膜、箔及扁條;其他初級形狀的環(huán)氧樹脂;電涌抑制器等)實施關稅減免,符合條件的進口產(chǎn)品可享零關稅,意圖推動整機供應鏈本土化回流。

但現(xiàn)實矛盾顯而易見,供應鏈建設絕非短期可成,歐洲海風提速離不開中國產(chǎn)業(yè)鏈支撐,卻始終不愿放棄炒作對“特定國家”依賴的話題。

據(jù)外媒報道,今年2月,因英國審批進程“拖延”,明陽智能已開始考慮歐洲工廠“Plan B”,在歐洲范圍內篩選了五個港口作為備選地點。

風電產(chǎn)業(yè)競爭若始終被貿易保護裹挾,最終只會削弱歐洲應對能源變革的能力。歐洲若堅持既要、又要、還要,誰知道會不會錯過又一次風口呢?

0 條